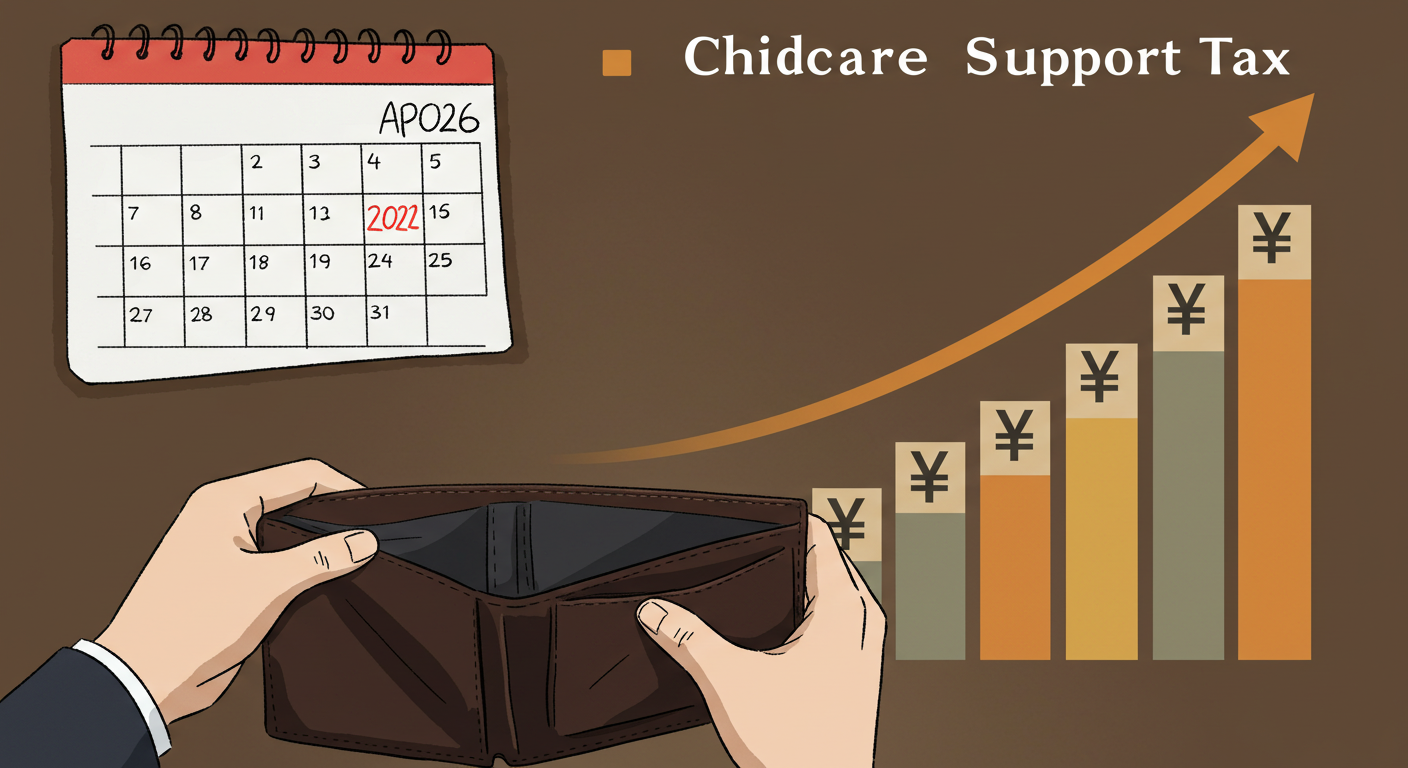

【実質“独身税”?】子育て支援金で毎月450円の負担増!いま必要な家計防衛術とは

2026年4月から、新たな社会保障制度として「子ども・子育て支援金制度」がスタートします。

この制度では、全国民から月額250~450円を医療保険料に上乗せする形で徴収。子育て世帯を支援するという目的が掲げられていますが、独身者や子なし世帯からは「実質的な独身税では?」と不安の声が相次いでいます。

この記事では、「子育て支援金」の内容と影響をわかりやすく解説し、実質負担を抑えるための現実的な対策を提案します。

子ども・子育て支援金制度とは?

厚生労働省が2026年度から導入を予定している「子ども・子育て支援金制度」は、少子化対策の一環として新たに創設される仕組みです。

- 開始時期:2026年4月から

- 徴収方法:医療保険料に上乗せ(給与天引きなど)

- 月額:250円〜450円(所得や保険制度に応じて変動)

- 目的:出産費用の負担軽減、保育の質向上、給付金制度の拡充など

収入が高い人ほど負担額が大きくなる傾向にありますが、扶養家族の有無にかかわらず一律で徴収されるのが特徴です。

なぜ「独身税」と言われるのか?

この制度に対して、「結婚もしていないし、子どももいないのに、なぜ負担しなければならないのか?」という疑問の声が数多く挙がっています。

TwitterなどSNS上では、次のような意見が見受けられます:

「結婚してない人には罰金ってこと?独身税でしょ、これ」

「子どもを産めない事情がある人もいるのに、不公平すぎる」

支援の趣旨には賛同しつつも、「生き方の違いによる不公平感」が制度に対する拒否反応を生んでいるといえるでしょう。

負担増はどのくらい?影響を受けるのはどんな人?

月額250~450円と聞くと「わずかな金額」に思えるかもしれませんが、年間で換算すると次の通りです:

- 月250円 × 12か月 = 年間3,000円

- 月450円 × 12か月 = 年間5,400円

対象は、会社員、公務員、自営業者、国民健康保険加入者など。収入があるすべての成人が基本的に負担を求められる仕組みです。

物価上昇や他の社会保険料の引き上げと重なれば、家計への影響は見過ごせません。

家計を守る!3つの現実的な防衛策

① 固定費の見直しを徹底する

節約の基本は、「変動費」ではなく「固定費」の見直しから始まります。

- スマホを格安SIMに変更

- 不要なサブスクを解約

- 火災保険・医療保険の見直し

月に数千円単位の支出削減も可能です。

② 家計知識を高める一冊を読む

制度や税制が変わるたびに一喜一憂するのではなく、「自分で判断できる知識」を身につけることが重要です。

そこでおすすめなのが、以下の一冊です:

|

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

税金・保険・投資・副業の基本が網羅されており、これからの家計管理のバイブルとして活用できます。

③ 副業・資産運用を始めて可処分所得を増やす

支出の見直しと同時に、「収入を増やす」視点も不可欠です。

- スキルを活かしたクラウドワークス系副業

- 少額から始めるつみたてNISA・iDeCo

- 自己アフィリエイトやポイントサイト活用

年間5,000円の支出増を吸収する手段は、意外と多く存在します。

まとめ:制度は変わる、でも自分の人生は守れる

「子育て支援金制度」は、国全体としては必要な取り組みかもしれません。

しかし、個人にとっては生活防衛の必要性が増しているのも事実です。

不満を行動に変え、「知らなかった」ではなく「備えていた」と言える未来へ。

知識と行動こそが、制度に左右されない自立した家計のカギです。

コメント